대폭 인상된 육아휴직 급여 정책을 맞벌이 부부 관점에서 완벽하게 분석합니다. 부모가 함께 휴직할 때 적용되는 '6+6 부모육아휴직제'의 월별 상한액 시뮬레이션(최대 900만 원)부터, 일반 육아휴직 급여 인상(최대 250만 원) 내용, 사후지급금 폐지 여부, 그리고 건강보험료 등 공제 항목을 뺀 실제 실수령액 계산법까지!

아기 낳는 건 너무 행복한 일이지만, 현실적인 문제 앞에선 계산기부터 두드리게 됩니다.

나 회사 쉬면 우리 대출금은 누가 갚아?

기저귀랑 분유값은 또 얼마나 비싸?

맞벌이 부부에게 육아휴직은 단순한 휴가가 아니라 소득 절벽과의 싸움입니다.

다행히 2025년부터는 정부가 저출산이랑 맞짱(?)을 뜨기로 작정했는지, 육아휴직 급여 보따리를 아주 크게 풀었습니다.

에이, 찔끔 올려줬겠지. 라고 생각하셨다면 오산입니다.

조건만 맞으면 부부 합산 월 최대 900만 원까지 받을 수 있거든요! (물론 세전 월급이 그만큼 되어야 하지만요... 😂)

오늘은 복잡한 고용보험 홈페이지 대신, 제가 아주 쉽고 친절하게 맞벌이 부부 육아휴직 급여 시뮬레이션을 돌려드리겠습니다.

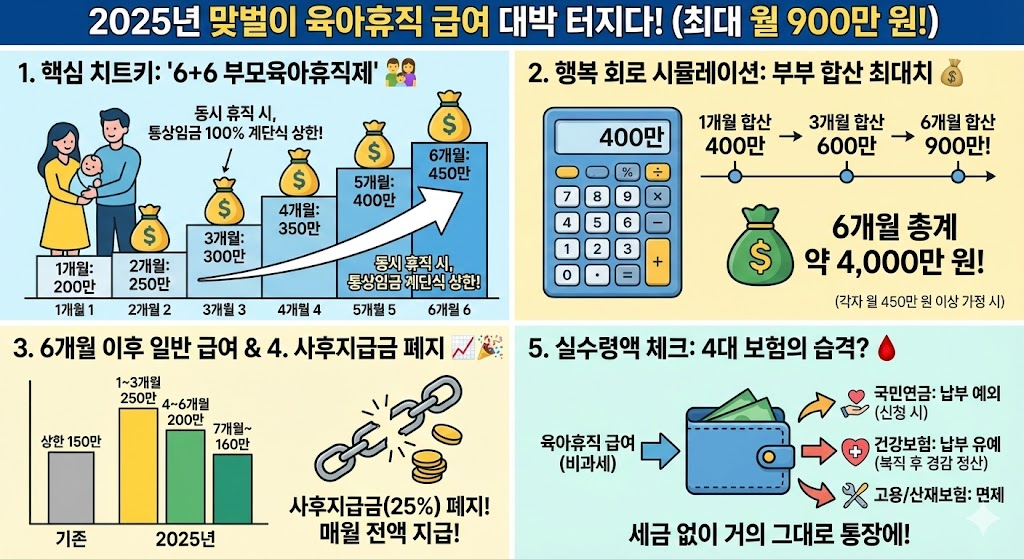

1. 핵심 치트키: '6+6 부모육아휴직제' 👨👩👧👦

이게 제일 중요합니다. 엄마와 아빠가 생후 18개월 이내의 자녀를 위해 동시에 혹은 순차적으로 육아휴직을 쓰면, 첫 6개월 동안 급여를 파격적으로 올려주는 제도입니다.

기존과 다른 점

원래는 통상임금의 80%(상한 150만 원)만 줬지만, 이 제도를 쓰면 **통상임금의 100%**를 줍니다.

게다가 상한액이 매달 계단식으로 올라갑니다.

[월별 1인당 상한액]

- 1개월 차: 200만 원

- 2개월 차: 250만 원

- 3개월 차: 300만 원

- 4개월 차: 350만 원

- 5개월 차: 400만 원

- 6개월 차: 450만 원

[주의사항]

두 사람의 육아휴직 기간이 겹치는 기간에만 적용됩니다. 그리고 무조건 450만 원을 주는 게 아니라, 내 통상임금(기본급 등)이 450만 원을 넘을 때만 상한액을 다 받을 수 있습니다. (내 월급이 300만 원이면 300만 원까지만 받습니다.)

2. 행복 회로 돌려보자: 최대치 수령 시뮬레이션 💰

우리 부부가 둘 다 월급이 좀 된다(월 450만 원 이상)고 가정하고, 6개월 동안 얼마나 받을 수 있는지 계산해 볼까요?

| 회차 | 엄마 수령액 | 아빠 수령액 | 부부 합산 금액 |

| 1개월 | 200만 원 | 200만 원 | 400만 원 |

| 2개월 | 250만 원 | 250만 원 | 500만 원 |

| 3개월 | 300만 원 | 300만 원 | 600만 원 |

| 4개월 | 350만 원 | 350만 원 | 700만 원 |

| 5개월 | 400만 원 | 400만 원 | 800만 원 |

| 6개월 | 450만 원 | 450만 원 | 900만 원 |

| 총계 | 1,950만 원 | 1,950만 원 | 3,900만 원 |

와우... 6개월 동안 부부가 합쳐서 약 4천만 원을 받을 수 있습니다.

이 정도면 대출 이자 갚고 생활비 쓰기에 꽤 든든하겠죠? 초반 6개월은 돈 걱정 없이 공동 육아하며 아기와의 애착 형성에 올인하라는 국가의 뜻입니다.

3. 6개월 이후에는요? (일반 육아휴직 급여 인상) 📈

6+6 제도가 끝나거나, 부부 중 한 명만 휴직할 때는 일반 육아휴직 급여를 받습니다.

2024년까지는 월 상한액이 150만 원이라 너무 적다는 비판이 많았는데요.

2025년부터는 이 일반 급여 상한액도 대폭 올랐습니다!

- 1~3개월: 월 최대 250만 원

- 4~6개월: 월 최대 200만 원

- 7개월 이후: 월 최대 160만 원

즉, 6+6 제도를 못 쓰더라도 예전처럼 150만 원 받고 손가락 빨아야 하는 상황은 면했습니다. 초반 3개월은 250만 원까지 나오니 숨통이 좀 트입니다.

4. 내 돈 떼가지 마! 사후지급금 폐지 소식 🎉

육아휴직 급여의 가장 큰 불만이었던 사후지급금(25% 떼고 복직 후 6개월 뒤에 주는 돈).

이게 드디어 폐지되는 방향으로 가닥이 잡혔습니다. (2025년 정책 확정 여부 확인 필수)

이제 줬다 뺏는 것 없이 매달 전액을 통장에 꽂아준다는 거죠. 당장 기저귀 살 돈이 급한 우리에게는 정말 반가운 소식입니다.

5. 실수령액은 좀 다를걸? (4대 보험의 습격) 🩸

위에서 말한 금액은 세전 기준 같은 느낌입니다. 여기서 떼가는 게 있거든요.

- 국민연금: 납부 예외 신청을 하면 휴직 기간 동안 안 내도 됩니다. (나중에 복직해서 추납 가능)

- 건강보험: 이게 문제입니다. 휴직 중에는 안 내지만(납부 유예), 복직하면 휴직 기간 동안의 건보료를 한방에 폭탄으로 내야 합니다.

- 다행인 점: 휴직자 경감 적용을 받아 월 최저 금액(약 2만 원 내외) 수준으로 정산되니 너무 걱정 마세요.

- 고용보험/산재보험: 면제입니다.

결론: 육아휴직 급여에서는 세금을 떼지 않으므로, 위에 계산한 금액이 거의 그대로(혹은 건보료 유예분 제외하고) 들어온다고 보시면 됩니다.

6. 마치며: 돈 걱정 말고 사랑만 주세요 👶

월급이 줄어드는 건 맞습니다. 아무리 지원을 많이 해줘도 원래 받던 월급(상여금, 성과급 포함)보다는 적을 테니까요.

하지만 아이가 처음 뒤집고, 옹알이하고, 걸음마를 떼는 그 경이로운 순간을 돈 때문에 놓친다면 나중에 천금을 줘도 못 삽니다.

'꼬물STORY' 카테고리의 다른 글

| 산부인과 가기 전 실손 보험 점검 체크리스트4! (임신하고 나면 가입 거절당해요🚫) (0) | 2025.12.23 |

|---|---|

| 아기 낳으면 이자가 1%대? 신생아 특례 대출이 바꾼 신혼부부 내 집마련 플랜 (0) | 2025.12.23 |

| 애 낳으러 가는데 천만 원 든다고? 조리원 찐현실 비용 견적서(+마사지 추가금) (0) | 2025.12.23 |

| 임신 출산 진료비 바우처, 알뜰 사용 설명서, 국민행복카드 만드는 '사은품 테크' 꿀팁 (0) | 2025.12.22 |

| 소득 기준 사라진 '난임 시술비 지원' 보건소 가기 전 꼭 챙겨야 할 서류와 신청 꿀팁 (1) | 2025.12.22 |